《外科理论与实践》

什么是医疗器械投资中永恒火热的主题?

微创外科肯定算一个。从全球医疗器械的主要子行业来看,微创外科一直是器械厂家和投资机构最重视的细分赛道之一。

随着外科手术从开放走向微创,以腔镜系统、腔镜吻合器、超声刀、一次性穿刺器等为代表的微创外科手术器械蓬勃发展,诞生了强生、美敦力这样的微创外科器械全球巨头。而随着微创外科手术的快速发展,以手术机器人为代表的数字化外科手术工具,正引领着微创外科手术迈入精准化和智能化时代,既诞生了Intuitive Surgical这样的全球独角兽企业,也让外科手术机器人过去一年在国内医疗投资圈变得火热无比。

与国产外科手术机器人还在努力实现“零的突破”相比,国产厂家早在十年多前就进入微创外科手术器械市场,但是“进口替代”程度却远落后于几乎同期起步的冠脉支架和骨科行业。在冠脉支架领域,诞生了微创、乐普、吉威等三家国产龙头;骨科行业虽然国产整体市场份额仍然不高,也诞生了威高骨科、大博、爱康、凯利泰等年销售额超过10亿的国产龙头。

然而,在微创外科器械领域,有腔镜吻合器和超声刀注册证的国产厂家不少,但至今未诞生营收超10亿元的国产龙头企业。

在微创外科手术器械这个长期由强生、美敦力主导的市场,未来几年行业格局能否发生变革?未来几年是否有机会诞生营收超过10亿元的国产龙头?医疗领域的顶尖投资机构已经给出了答案。

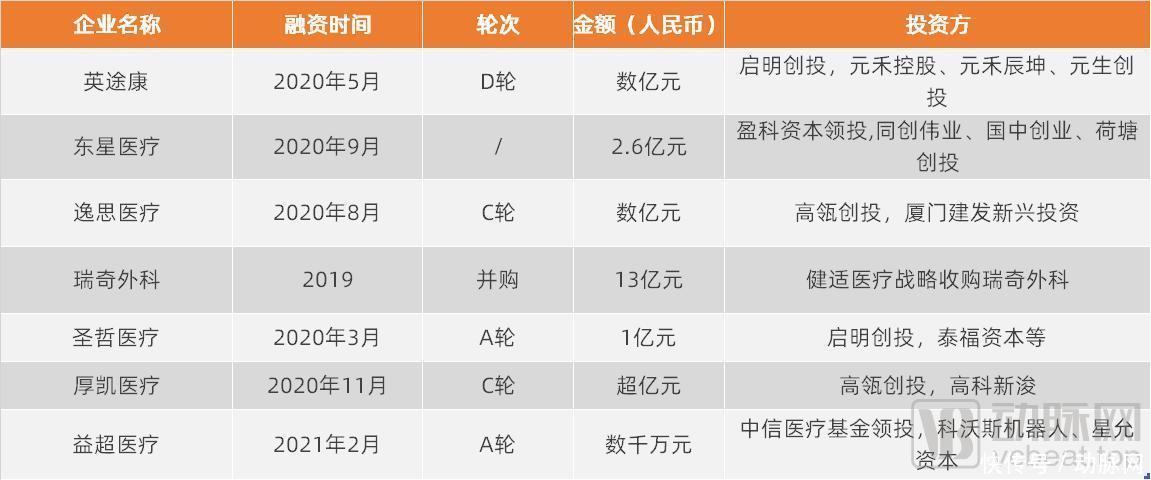

2019年,博裕、GIC和药明康德支持健适医疗战略收购瑞奇外科。2020年,高瓴陆续投资了康基医疗、逸思医疗和厚凯医疗等多家微创外科手术器械企业;启明则投资了专注于吻合器的英途康和主攻超声刀的圣哲医疗。2021年,中信医疗基金领投了专注能量工具的益超医疗。统计发现,过去两年微创外科器械领域中的重要单品超声刀和腔镜吻合器两大赛道吸引融资近20亿元。

近期微创外科手术器械领域融资事件?

微创手术渗透率较低,市场空间受限

微创外科手术是指通过微小的切口或人体自然孔道完成手术治疗,广泛应用于普外科、妇产科、泌尿科、胸外科及骨科等外科专科。与创伤较大的传统开放式手术相比,微创外科手术创伤较小、相应的痛感更小、疤痕更小、并发症更少、感染风险更小、住院时间和恢复时间更短。

整个庞大的微创外科手术器械品类繁多,微创外科手术器械配件主要包括:穿刺器、高分子及金属结扎夹、一次性电凝钳、腹腔镜吻合器、超声切割止血刀系统(一次性刀头及主机),以及各种抓钳。

微创外科手术主要器械

根据康基医疗招股书,我国微创外科手术器械市场由2015年的96亿元增加到2019年的195亿元,年复合增长率达17.8%,预计2024年将增加到408亿元。

其中,腔镜吻合器和超声刀是微创外科手术的最主要的两大品类,也是一级市场投资人最看重的两大赛道。外科手术中把吻合器叫‘枪',把超声刀叫‘刀',根据器械的大小长短还有长枪短枪、大刀小刀之分。超声刀起到组织剥离和止血的作用,而吻合器则是起到组织切割和闭合的作用。

?

超声刀和吻合器这两大的产品缘何受到的关注度最高?

国内领先的微创外科手术器械企业逸思医疗董事长聂红林告诉动脉网:“这和进口垄断相关。超声刀是进口品牌一家独大的细分领域。在吻合器领域,吻合器分为开放吻合器和腔镜吻合器。开放吻合器国产厂家已经占到60%-70%的市场份额。但在腔镜吻合器领域,由于腔镜吻合器所有的结构和功能都浓缩在一根细的金属管内,同时它的结构受力通常在1000-2000牛顿,所以腔镜吻合器产品在结构设计、材料选型等各方面都面临很大的挑战。腔镜吻合器领域进口品牌依然占据70%-80%的市场份额。”

2019年我国的吻合器市场规模约95亿元,超声刀市场规模约20亿元。从市场空间上看,吻合器和超声刀市场规模不算非常庞大。

现有市场中,微创外科手术渗透率较低、进口垄断都是限制超声刀、吻合器市场扩张的因素。

一方面,目前,我国的微创手术渗透率还很低。

根据康基医疗招股书中的数据,2015年我国的每百万人口接受微创外科手术手术数量仅为4248台,渗透率只有28.5%。2019年,每百万人接受微创外科手术的数量上升到了8514台,渗透率增长到38.1%。

上一篇:开心一刻:一外科医生去餐厅吃饭,点菜时服务

下一篇:没有了